主页 > 下载官方imtoken钱包 > 比特币定价的风险指标

比特币定价的风险指标

摘要:本文探讨了比特币定价的风险度量,并简要介绍了其在高频量化策略和期货保证金设置中的应用。 对比特币市场的深入了解,或许能为监管者提供更多参考。

现货交易所的比特币价格存在差异。 为了代表比特币的市场共识价格,比特币衍生品交易所使用自己定制的指数,例如BitMEX的.BXBT指数(根据加权平均计算)和Deribit的BTC-USD指数(根据“最佳”的平均值计算) Bid and Best Ask”在其所雇用的组成交易所中)。

比特币的市场共识价格可以认为是比特币的定价。 由于每个现货交易所的比特币价格存在价差,这个定价的具体数值取决于我们采用的计算方法,不同的价差对定价的准确性应该有不同的影响。 例如,虽然在大多数情况下套利机器人会让各个现货交易所的比特币价格收敛,但有时主力拉动会让一些交易所的价格远高于其他交易所。 定价的准确性受到影响,因此我们引入了比特币定价的风险度量。 以此为指标,可以指导高频量化策略等应用场景。

高频量化策略虽然按照当前比特币价格进行操作,但由于下单到交易所之间存在一定的延迟,实际上决定策略盈亏的是下一时刻的比特币价格。 比特币目前的合理定价以及各个现货交易所价格之间的分散程度,将直接影响下一瞬间比特币的价格。 因此,引入比特币定价的风险度量来衡量分散程度是有意义的。

那么,用什么样的数据来衡量比特币定价的风险呢? 我们认为应该使用目前各主流现货交易所的买1价卖1价,只有当前的数据才能影响下一瞬间的比特币价格。 下面给出详细描述。

什么样的数据用于分析

1.使用收益率数据?

产量数据是否用于分析? 文献[1]指出了采用收益率数据的原因:

大多数金融研究关注资产回报而不是资产价格。 Campbell、Lo 和 MacKinlay(1997)给出了使用回报率的两个主要原因:首先,对于普通投资者而言,回报率是一种投资机会。 完整的、无标度的轮廓; 其次,收益率序列比价格序列更容易处理,具有更好的统计特性。 常用的收益率有单期收益率、多期收益率、连续复合收益率、资产组合收益率、超额收益率等。

但是,收益率的计算取决于比特币的价格。 很难预测比特币的未来价格。 它的过去价格可以用来计算历史收益率。 但是,这些收益率数据很难直接揭示未来的价格走势,所以这里不使用收益率。 讨论了速率数据。

2.使用历史价格?

未来比特币的价格可能会走出一个与历史相似的行情,但在本文中,我们认为历史不会重演,因此不使用其历史价格数据进行讨论。

尽管如此,历史价格还是有价值的。 例如,利用历史价格、成交量等数据分析主力收筹、洗盘、派发筹码的情况,这对了解后续行情有一定的指导意义,但这是另一篇文章的内容。

3.使用实时交易价格数据?

当市场出现极端情况,没有成交市价单时,可能会出现市场做市商的报价与上次实时成交价偏离过大的情况。 从这个角度来看,实时交易价格并不能准确反映比特币时刻的价格,所以这里不使用实时交易价格数据。

4.使用bid 1 price and ask 1 price数据?

由于bid 1 price 和ask 1 price 能够及时反映比特币的准确价格,因此在本文中选择使用它们来进行讨论。

下面简单介绍一下马尔可夫链理论:

系统中存在一个状态序列,不同的时刻对应着系统的一个状态比特币现货怎么计算收益,k为任意时刻。 马尔可夫链是指具有马尔可夫性质的马尔可夫随机过程,也称为无后效应。 无后效是指系统在未来k+1时刻的状态只取决于当前k时刻的状态,与之前任何时刻的状态无关。

因此,本文实际上认为货币价格具有马尔可夫性质。 也就是说,我们用当前的买入1价和卖出1价数据进行分析,认为当前数据可以对下一时刻的行情产生影响,而历史数据与当前行情无关next moment(换言之,与下一时刻的行情无关)真正与行情相关的只是当前的各种数据,真正能够对下一时刻产生影响的,除了巧合,历史不会在下一刻重演)。

本文并不是否认历史规律所揭示的一些周期性因素会对币价产生影响的可能性。 但是,先分析一些基本情况,再加上历史规律的讨论,或许可以把问题讨论透彻。

进一步讨论出价 1 和要价 1 数据

1.将同一交易所的买1价和卖1价同时纳入分析

对于同一个交易所,bid 1 price 和 ask 1 price 都会对比特币的定价产生影响。 当两者背离较大时,就会出现较大的价差; 当两者之间的差异很小时,价格非常接近。 因此,将两者同时纳入分析,使选取的数据也能反映同一交易所的价格差异信息。

2.将不同交易所的买1价和卖1价纳入分析

比特币在各个主流交易所的价格都不一样,存在一定的价差。 无论价格差异有多大,不同交易所的买一价和卖一价都会对比特币的定价产生影响,因此应该将不同交易所的买一价和卖一价纳入分析。

而如果非要指出哪个交易所的价格最合理,你可以这样想:一般情况下,似乎价格集中度高的区间更合理; 但有时恰恰相反,远离聚集区间更合理,比如主力在某交易所拉单,导致该交易所的比特币价格与其他交易所的价格背离明显. 这个时候,或许我们应该更倾向于承认主力对价格的认知,这个价格更符合判断合理定价的依据。

风险衡量

2. 比特币定价的风险度量

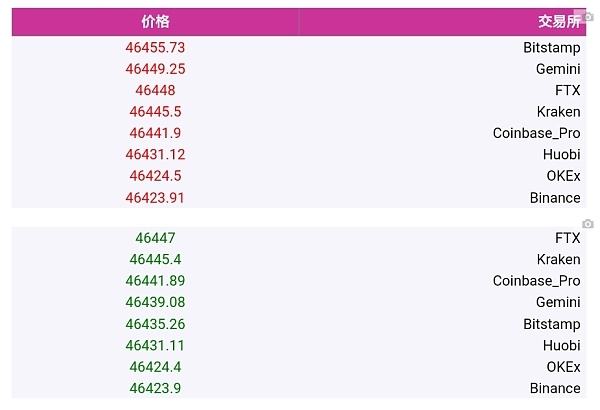

我们使用的 Bid 1 和 Ask 1 数据来自以下交易所:Binance、Bitstamp、Coinbase Pro、FTX、Gemini、Huobi、Kraken、OKEx。 以下是2021年8月17日11:47:25的数据:

图1

上图中,红色的是各交易所的要价,为便于观察比特币现货怎么计算收益,降序排列; 绿色的是各个交易所的买入价,也是按照降序排列的。 有些买1的价格高于卖1的价格,说明不同交易所之间存在套利机会。

图 2

根据某时刻各交易所的买1价和卖1价数据,上图显示了这些数据的方差,点出了比特币定价的风险。 上图还显示了上一时期的历史差异。

应用

1. 在高频量化策略中的应用

方差(风险)越大,当前的比特币定价就越不稳定。 下一刻(也是我们下单到达交易所的那一刻),价格波动的程度会趋于加大,这可能会使原本有利可图的操作变得无利可图。

因此,这个方差(风险)可以作为辅助指标参与高频策略的风险控制。 例如,当该指标的值很大时,我们的策略不采取行动。

另外,与历史数据相比,当这个方差特别大的时候,说明部分交易所有主力拉单或者砸单,这可能预示着行情极端价格即将到来——但这还是需要我们进行更多的测试和确认。 在这种情况下,应立即启用该策略对应的防御措施。

2. 期货保证金[2]-[3]

目前,期货市场的保证金制度主要分为静态保证金制度和动态保证金制度。

在静态保证金制度下,初始保证金和交易维持保证金是固定的。 在动态保证金制度下,保证金比例会随着期货合约价格的波动而动态调整。 这种动态保证金收取方式的优势是显而易见的。 它与合约价格建立了相关性,因此可以捕捉由于期货价格波动带来的市场风险变化,可以更好地弥补合约价格波动带来的风险。 静态保证金制度无法满足这样的要求。 因此,学术界普遍认为,动态保证金制度是期货市场发展的必然趋势。

期货交易维持保证金不宜过高或过低:如果期货交易维持保证金过高,虽然会降低违约的可能性,但考虑到期货交易维持保证金是交易成本的重要组成部分,过高的期货交易维持保证金会抑制投资者的投资积极性,市场的流动性也会大大降低。 从长远来看,不利于期货市场的可持续发展。 相反,如果期货交易维持保证金过低,违约概率较高,不利于期货市场的稳定,最终会损害投资者的利益。 因此,应合理设置期货交易维持保证金。

大量文献将期货交易维持保证金设置与VaR风险度量方法联系起来。 该方法采用数理统计技术确定期货交易维持保证金,科学性强,适用性好,可以较好地弥补经济模型的诸多不足。 然而,该方法的准确性在很大程度上取决于VaR方法的风险测量准确性。 研究表明,在极端市场条件下,VaR的缺陷凸显。

在这种情况下,对于比特币期货市场的动态保证金制度,宜将比特币定价的风险度量应用于期货维持保证金的设置。 例如,方差(风险)越大,当前比特币定价越不稳定,市场波动性趋于加大。 因此,应提高期货维持保证金,以更好地补偿合约价格波动带来的风险。 这个应用场景的具体细节需要在以后进一步讨论。

概括

本文讨论用什么样的数据来衡量比特币定价的风险,认为应该使用主流现货交易所的bid 1和ask 1价格数据。 进一步,我们用方差来描述每个买1价和卖1价的离散度,描述当前比特币定价的风险。

比特币定价的风险度量可以应用于高频量化策略和期货保证金的设置。 举两个例子来说明:

在高频量化策略中,方差(风险)越大,当前的比特币定价就越不稳定,下一刻(我们下单到达交易所的时刻),价格波动的程度就会趋于增加,这可能会使原本有利可图的操作变得无利可图。 因此,这个方差(风险)可以作为辅助指标参与高频策略的风险控制。

在比特币期货保证金的设置上,对于动态保证金制度,方差(风险)越大,当前比特币定价越不稳定,市场波动性趋于加大。 因此,应提高期货维持保证金。 为了更好地弥补合同价格波动带来的风险。 这个应用场景的具体细节需要在以后进一步讨论。