主页 > 下载官方imtoken钱包 > 192x、300x...期权的“杠杆功能”的秘诀是什么?

192x、300x...期权的“杠杆功能”的秘诀是什么?

伟大的希腊科学家阿基米德在发现杠杆原理后对世界说:“给我一个支点,我就能移动地球”。

随着金融市场的创新和发展,以少量资金满足大量投资需求的杠杆交易越来越受到投资者的关注。目前,国内资本市场的金融杠杆产品主要包括股指期货和上证50ETF期权。两种类型的产品都是杠杆的,但杠杆属性不同。投资者应在充分了解产品特点的基础上,根据自身的资金实力和风险承受能力选择适合自己的产品。

1

期权产品的杠杆特性

股指期货和 50ETF 期权都是重要的基础衍生产品。资金可以利用几倍于原始金额的合约。对于股指期货,期货合约的杠杆是固定的,买卖双方都需要支付保证金。根据中金所最新要求,目前股指期货合约保证金标准为合约价值的15%-30%;

对于 50ETF 期权,杠杆来自产品设计本身。每份合约的杠杆倍数不固定。杠杆会随着标的资产价格和合约溢价的变化而变化。期权买方支付期权金以享有合同赋予的权利。期权卖方支付保证金以确保合同到期并履行其义务。

2

期权的杠杆有什么区别

期权因其自身的杠杆特性,满足了部分投资者“小而大”的需求。但与融资融券、分级基金等不同,期权的杠杆作用有些不同。

市场就像一个摆动的钟摆,摇摆着投资者的情绪。但融资融券、分级基金等杠杆工具拉长了钟摆长度,放大了市场波动的影响。

如图所示,当市场向右摆动,估值回升 10% 时,拥有两倍杠杆的投资者可以走得比市场更远。在蓝筹牛市过程中,万亿融资资金受益于“钟摆向右,利润翻倍”的好季节,善用杠杆的投资者大赚。

但是钟摆不能无限期地向右走,总是有时间向左走。突如其来的“二次融合风暴”之下,杠杆的杀伤力再次显现。以两天内下跌18.90%的中信证券为例,使用2倍杠杆的投资者在短短两天内损失了近4次跌停; 5倍杠杆面临开盘即被平仓的命运,100元初始保证金仅为5.5元。

这不是最坏的情况。无论是券商融资还是线上配资,“强制平仓”的风控措施在极端市场条件下都难以奏效,投资者不投资就会负债累累。

了解杠杆的双刃剑,再看股票期权,在提供杠杆方面有很多不同。

首先,期权的杠杆不是简单的2倍或5倍,而是随着执行价格与标的市场价格的比较而变化。假设苹果(AAPL)在到期时以 100 美元开盘,两个看涨期权的执行价格分别为 0 美元和 100 美元。根据期权定价理论,行使价为 0 的期权价值等于苹果的股价,期权的走势与股价应该是一致的。此时买入期权和买入股票没有区别,杠杆为1。行使价为100美元的期权开盘价为1美元,如果苹果股价收盘上涨5%至105美元,期权价格将涨到5美元,涨幅400%,杠杆率80倍;股价上涨10%至110美元,期权价格上涨至10美元,涨幅900%,杠杆率变为90倍。

除了遵循“越多,杠杆越小;越多,杠杆越大”的规则外,“小而广”的真正效果将直到最后一刻才被揭露。 .

其次,期权的 100% 损失下限也不同。虽然有股价走向零的例子,但毕竟少之又少,像雷曼公司破产这样的情况,投资者一辈子也很少见。但期权价格归零是很常见的:同一标的的看涨期权和看跌期权押注不同的方向,到期日一到自然就到了“生死攸关”的地步,而一个价格必须归零。在上述苹果期权的例子中,如果投资者买入一份执行价格为 100 美元的看跌期权,无论苹果股价涨到 105 美元还是 110 美元,他手中的期权都将成为一张废纸。

更不同的是,期权不需要大量的底层证券波动就可以成为废纸。在上述行使价为 100 美元的看涨期权示例中,如果苹果股价仅下跌 1 美分至 9 美元,投资者手中的看涨期权将一文不值9.99 美元:0.01%下降将导致 100% 的损失。

最后,期权比杠杆工具更便宜。无论通过何种渠道应用杠杆,投资者始终面临利率成本问题。证券公司的融资利率大多为8.60%。分级基金B股投资者需向A股投资者支付定期存款利率外加一定的利差。然而,由于期权以无风险利率定价,它们不需要提供杠杆。同时也让投资者获得了一般难以获得的最低融资成本。

3

如何计算期权杠杆

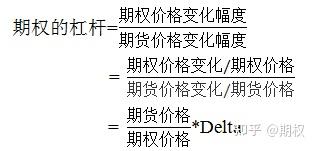

期权杠杆的定义:当标的资产变动1%时,期权价格可以变动多少百分比。由此,我们进一步扩展了期权杠杆的公式:

看涨期权的Delta值范围为0到1;

看跌期权的 delta 范围为 -1 到 0。

可以看出,期权的杠杆率不仅可以是正的,也可以是负的。如果最终结果是否定的,则说明期权的价格变化方向与标的期货价格方向相反。

我们通过下表回顾一下对应的行情,我们发现期权定义计算的杠杆25日高达294.48倍,26日24. 68次,27日342.89次!我们可以由此得出两个结论:

(1)期权有高杠杆!

(2)同一合约的期权杠杆会有所不同,不像期货合约那样固定。

图1 2019年2月25-28日50ETF买入2月2.75及标的市场

此时,投资者又要发问了,那么期权的杠杆是如何变化的呢?

我们截取了 2019 年 2 月 28 日的收盘 在以下 50ETF 3 月看涨期权合约的市场情况下,50ETF 标的当前点在 2.736,我们会发现行使价越低价格(实际价值越深),期权杠杆率越小;更高(更深的价外)期权具有更大的杠杆作用。这是因为深度虚值看涨期权的 delta 值较低,而深度虚值看涨期权的 delta 值更高。

图2看涨期权的Delta值

在上述情况下,50ETF 买入 2 月 2.75 份合约:

周一开盘时,该合约为深度套现合约,因此杠杆率非常大。不难理解为什么当天股价飙升了100多倍。

周二,市场再次大幅下跌。本例中,50ETF跌至2.728,跌幅3.13%,合约由实值转为价值合约,加上时间价值损失期权杠杆倍数怎么算,合约跌至77.26 %。

周三是合约的到期日,时间价值为零,50ETF的收盘点为2.736,该合约尚未转化为实际价值,内在价值为0,所以期权合约的最终价格跌至0.0001。下降 99.44%。

3

期权杠杆

every 期权合约的杠杆比率不固定。合约杠杆率等于期权价格变动百分比与标的资产价格变动百分比之比,即标的资产价格变动1个百分点,期权价格变动G个百分点( G代表杠杆倍数),其中S和C分别代表标的资产价格和期权价格,△S和△C分别代表标的资产价格和期权价格变化,则

投资者买卖期权 每份合约对应的杠杆率可在软件中查询。对于到期时间相同、行权价格不同的期权合约期权杠杆倍数怎么算,具有“价内期权杠杆率小,价外期权杠杆率大”的特点。杠杆交易就像一把双刃剑,使用得当,可以达到“小而大”的效果,而使用不当则有扩大亏损的风险。

因此,投资者需要根据自身的风险承受能力选择杠杆。交易杠杆率适中的期权合约。

4

巧妙使用期权杠杆功能

期权杠杆功能源于产品设计机制本身。与股指期货相比,每只50ETF期权对应的资金要求较低,投资者入市所需资金较少。此外,期权持有者可以在控制最大损失的同时享受杠杆交易的好处。

因此,对于资本规模和风险承受能力有限的投资者来说,期权产品可能是首选。下面以一个使用看涨期权获得市场收益的例子来说明期权杠杆的特点。

随着国内经济的不断复苏,国内股市有所回暖。回顾2017年,A股市场出现了突出的结构性牛市。截至2017年11月,上证50指数创28个月新高,2017年初至11月初50ETF涨幅超过25%。

对于强烈看好未来市场走势的投资者,除了直接在股市买入50ETF外,还可以买入看涨期权,以获得更好的杠杆回报。我们持有 ETF 现货和期权来比较回报。

假设2017年9月28日,新的到期月合约挂牌交易的第一天,投资者买入11月到期的50ETF期权,当日50ETF的收盘价为< @2.715元,如果直接买入10万份50ETF,需要使用27.15万元现金;如果使用看涨期权进行杠杆交易,则需要买入10份“50ETF买入11月2700”期权,溢价支出为6760元,相当于2.购买现货资产成本的5%,极大节省资金占用。

截至11月8日,50ETF价格上涨至2.874元,持有50ETF现货收益为5.86%;而看涨期权价格与标的资产价格正相关,“50ETF买入11月2700”期权合约价格从0.0676元上涨至0.1789元,看涨期权期权收益率达到164.64%。

通过以上对比可以发现,由于期权的杠杆特性,在市场上涨的过程中,投资者可以通过看涨期权来实现对市场的看法。在损失有限的前提下,获得“小而大”的投资收益。

通过买入看涨期权获得市场收益,最大损失似乎是有限的,最多是买入看涨期权所支付的溢价。但是,如果期权合约选择不当并在价外状态下到期,投资者将面临损失所有权利金的风险。因此,投资者在投资期权时,除了利用期权的杠杆特性获得收益倍增的机会外,还需要注意可能面临的风险。

5

期权交易中应考虑的风险

有些投资者会认为购买期权就像买彩票。如果你幸运的话,你可以实现财务自由。运气不好,最大的损失只有溢价,那么多人喜欢做期权的买主,真的是这样吗?期权交易是一种零和游戏,一方赢,另一方输。从统计上讲,与卖出期权相比,买入期权获胜的概率并不高。投资者可能不会太在意一两次损失,但从长远来看,它会加起来。那么我们在购买期权时应该考虑哪些风险因素呢?

波动风险

有很多投资者有这样的疑问。有时他们的方向是正确的,但账户仍然亏损。为什么是这样?因为期权的价格不仅受标的价格和行使价的影响,时间和波动性也是影响期权价格的重要因素。

波动率越大,期权到期转化为价内的概率越大,期权的价格也就越高。

如果投资者买入波动率高的期权,同时看相反的方向,那么受波动率因素的影响,如果波动率下降,期权的价格也可能下跌。当它反映在投资者的账户上时,就是损失。

时间风险

除了波动性,投资者还需要考虑时间。例如,如果当前的50ETF点位在2.7,投资者认为未来会升至2.9,因此买入行使价为2.的看涨期权50ETF最近几个月的9个合约在50ETF点到期2.8,投资者购买的合约还没有转化为实值合约,内在价值为0,因为已经到期,时间值也变成了0,表示保费全部丢失。

图3价格因素影响期权的方向

最后,期权市场不可预测,投资者要理性投资。